Экспортозависимость не лечится

12.02.2020 14:35

На аграрном рынке России происходят тектонические сдвиги. Чем они закончатся, предсказать сложно

Сколько будет стоить пшеница нового урожая, введёт ли правительство пошлину на подсолнечник, есть ли шанс продать сахар за границу и какая культура несёт наибольшую прибыль? Ответы на эти вопросы искали аналитики Института конъюнктуры аграрного рынка и главы отраслевых объединений во время традиционной конференции «Где маржа – 2020» в Москве.

Пшеница: маржа у агрария

– Есть ощущение того, что у нас на зерновом рынке происходят тектонические сдвиги. Некоторые из них начались несколько лет назад, некоторые – только в этом сезоне.

Возможно, в ближайшее время мы увидим серьёзную реструктуризацию рынка, – с такого тезиса начал свой доклад генеральный директор ИКАР Дмитрий Рылько.

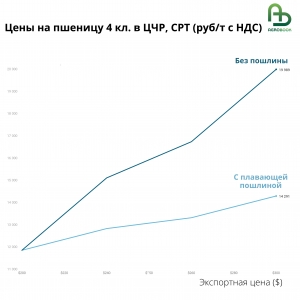

Из тех процессов, что начались «не вчера», эксперт отметил удивительную способность аграриев «долго и безнаказанно» хранить зерно. Например, к 1 января 2020 года трейдеры и переработчики имели на хранении 9,7 млн тонн пшеницы, а на складах у фермеров и сельхозпредприятий оставалось примерно 11,1 миллиона тонн. Чтобы «вытащить» эти объёмы из аграриев, экспортёрам приходится предлагать всё больше и больше.

– Каждую неделю мы строим графики экспортного паритета. Они показывают, сколько должна в среднем, при нормальной работе рынка, стоить пшеница на условиях CPT, чтобы можно было довезти её до Новороссийска и продать на условиях FOB, – сказал Дмитрий Рылько. – В прошлом году в начале февраля цены в регионах равнялись экспортному паритету. Это здоровая ситуация для середины зимы. Но в этом сезоне начиная с августа внутренние цены постоянно находились выше экспортного паритета, причём и на юге, и в отдалённых от портов регионах.

По словам Рылько, обычно экспортёры, для того чтобы быть в прибыли, покупали зерно минимум на 20 долларов дешевле, чем продавали его на экспорт, чтобы этой двадцатидолларовой разницей покрыть затраты на услуги терминала.

– Но в этом сезоне экспортёрам стало очень тяжело работать. И они с августа начали стучать руками и ногами в ворота терминалов и требовать, чтобы те снизили свои тарифы. По сути, экспортёры поставили терминалы перед выбором: либо вы снижаете тарифы (которые, надо сказать, самые высокие в мире), либо зернотрейдеры прекращают свою деятельность. Терминалы были вынуждены опустить тарифы для внешних пользователей. Впервые в истории это понижение произошло в первой половине сезона, – подчеркнул Дмитрий Рылько.

Отчасти тарифной политикой глубоководных портов объясняется падение рейдовой перевалки зерна. Тарифы терминалов на рейдовой перевалке обычно были ниже, чем у терминалов Чёрного моря, а в этот раз опускать стоимость услуг им стало просто некуда.

Глава ИКАР отметил, что второй сезон подряд зерновой рынок восточной части России «зачищает» Казахстан. Большие объёмы вывоза зерна подчас не отражаются в официальной статистике, потому что «у нас с Казахстаном самая протяжённая граница в мире – и она же самая неохраняемая». Раз нет достоверной статистики, трудно определить, сколько пшеницы на самом деле осталось в РФ. Поэтому ИКАР предполагает, что с января по июнь экспорт пшеницы составит 11 млн тонн, но с оговоркой: этого объёма может и не быть. Всего же во второй половине сезона за рубеж может уйти 16 млн тонн зерна.

Идею Минсельхоза квотировать экспорт зерна Дмитрий Рылько назвал мерой противоречивой. Хотя в этом году ограничение «пройдёт незаметно» для рынка, невозможно предугадать, какую квоту установит правительство в следующем году.

– Каждый год этот дополнительный фактор непредсказуемости будет влиять на рынок, – сказал Рылько. – Мы не поддерживаем ограничение. Обычно в конце сезона лучшая пшеница остаётся в хозяйствах: аграрии ждут, когда цена с 12 рублей дойдёт до 15 рублей. Хорошо это для аграриев? Конечно, хорошо, потому что дополнительная прибыль инвестируется в производство. А сейчас этой мерой – квотированием – необходимость роста цены мы убираем. Потому что зачем трейдерам повышать цену, если зерно всё равно останется?

Поведение цен на пшеницу во второй половине сезона Дмитрий Рылько назвал непредсказуемым – отчасти в связи с распространением коронавируса.

– Текущая ситуация выглядит так, что цена достигла пика – $ 231-232 за тонну и пошла вниз. Даже не потихонечку: она довольно сильно свалилась за последние несколько недель.

6 февраля можно было продать российскую пшеницу нового урожая на август по цене $ 200-201 за тонну. Но мы понимаем, что всё будет очень серьёзно меняться.

По мнению президента Российского зернового союза Аркадия Злочевского, большую роль на рынке пшеницы может сыграть Украина, которая в этом сезоне впервые вышла на «наш» рынок пшеницы.

– Зернотрейдеры соседнего государства всегда присутствовали на рынке, но в качестве поставщиков фуражного зерна, и мы думали, что они нам не конкуренты. И вдруг в этом сезоне оказалось, что Украина способна конкурировать и по объёму, и по качеству пшеницы. И бьёт нас! – заметил Злочевский. – Я уже не говорю про традиционных конкурентов. Последний тендер Египта мы проиграли в хлам: все три лодки взяла Франция.

Ведущий аналитик компании AgResource Бен Бакнер, которого ИКАР также пригласил на конференцию, попытался заглянуть в будущее немного дальше следующего сезона и пришёл к неутешительной мысли: цены на зерно с каждым годом будут расти всё медленнее и медленнее, потому что главным драйвером спроса остаётся рост населения, который также замедляется.

– Мы видим скачок цен на Украине или в США после засухи, но дальше всё возвращается на круги своя, рынок стагнирует, – сказал Бен Бакнер.

В новом сезоне катастроф с посевами случиться не должно. ИКАР предполагает, что урожай зерна в новом сезоне составит 127 млн тонн, из них 79,5 миллиона тонн пшеницы.

Экспорт оценивается в 48 млн тонн зерна, в том числе 37 млн тонн пшеницы.

– Не рекорд, но существенно выше текущего года, – сказал Дмитрий Рылько.

Масличные – опять у агрария

Крайне интересно складывалась ситуация на рынке масличных.

– Сезон с точки зрения маржинальности должен был оказаться ужасным, потому что и мы, и соседняя Украина – два крупнейших производителя масличных – сделали, по сути, рекордный урожай. Цены должны были обвалиться, но всех спасла «пальма». В силу ряда причин, находящихся за пределами нашего понимания, цена на пальмовое масло резко пошла вверх. И это в самый тяжёлый момент поддержало цены на подсолнечник, доходность по нему вернулась на нормальный, хороший уровень, – рассказал Дмитрий Рылько.

В сезоне 2019/20 продолжился экспорт подсолнечника. По данным Центра оценки качества зерна, к 6 февраля вывезено 732 тысячи тонн маслосемян.

– Экспорт подсолнечника рекордный, и наши маслопереработчики бьют тревогу, что этому нужно положить конец. Мы выступаем против, – сказал Дмитрий Рылько.

– Отрасль оказалась между молотом и наковальней. Сверху у нас – экспортные цены, снизу – сельхозпроизводители. И если отвечать на вопрос: «Где маржа?», то маржа сегодня, к сожалению, у сельхозпроизводителя, – объяснил от лица всей отрасли исполнительный директор Масложирового союза России Михаил Мальцев. – В течение сезона бывали моменты, когда цена тонны подсолнечника в глубоководных портах была выше, чем тонна масла (в пересчёте на сырьё). Мы должны от этого защищаться, потому что разрыв между доходами растениеводов и переработчиков существенный. Маржу маслопереработки мы оцениваем в -5%. Чтобы развиваться, отрасли нужно от 10% и выше. Да, пусть 60-70% зарабатывают сельхозпроизводители, нам достаточно 10%. Надеюсь, что со второго квартала 2020 года регуляторные меры по отношению к подсолнечнику будут приняты, и это позволит нам реализовать экспортный потенциал с точки зрения переработанной продукции, а не сырья.

В защиту растениеводов, которые сеют подсолнечник и хотят подороже его продать, выступил Аркадий Злочевский. В выражениях президент РЗС не стеснялся.

– Я понимаю, масложировикам очень хочется нагнуть зерновиков – с тем чтобы получить сырьё подешевле. Хорошая логика, но она не работает! Надо смотреть в конкурентную среду: турки покупают наш подсолнечник (имея пошлину на ввоз подсолнечника!) и при этом бьют маслом своим наших масложировиков на мировом рынке.

Затраты на переработку у них не ниже, чем у нас, – сказал Злочевский. – Дополнительно денег заработать на чужом горбу каждый хочет. Шансов у вас продавить эту пошлину – 15-20%. И мы будем по-прежнему её отбивать. А если даже вы её введёте, нагнёте крестьян, если станет невыгодно производить подсолнечник, мы просто сеять его перестанем – как перестали сеять рожь.

Последние слова зал встретил аплодисментами.

Дмитрий Рылько прогнозирует, что и производство, и переработка масличных в ближайшее время будут расти. Этому способствует и усиление экспорта масла (например, мы впервые стали поставлять его в Индию), и инвестиции в отрасль (в центральной России должно появиться шесть заводов).

– Чтобы новые мощности были загружены, необходимо изыскать дополнительно полтора миллиона гектаров масличных. Так что структура посевов может сильно измениться, – отметил Рылько.

Конъюнктура по сое, сказал глава ИКАР, оставляет желать лучшего: в европейской части России для неё не хватает перерабатывающих заводов, так что маржинальность не очень хорошая.

По рапсу цены обещают быть неплохими и в новом сезоне.

– У основного производителя рапса – Западной Европы два сезона подряд были неурожаи, которые привели к тому, что и в России цены на рапс подскочили выше подсолнечника. Площади под рапсом в Еропе сокращаются, так что есть вероятность, что и в следующем сезоне цены будут высокими, – отметил Дмитрий Рылько.

Мировой рынок радует производителей льна, который подорожал в связи с неурожаем в Казахстане. А вот что будет с подсолнечником, прогнозировать трудно.

– В прошлом году аграрии ожидали, что цена поднимется весной. Поздние продажи привели к тому, что у нас сезон сдвинулся фактически на несколько месяцев, – рассказал Михаил Мальцев. – Впервые за много лет июль и август у нас были рабочими месяцами, потому что те, кто сидел на семечке, начали её активно продавать. Мы видим, что никто от этого не выиграл. В этом году история может повториться.

По словам Мальцева, цена на масло на мировом рынке довольно низкая и «нет объективно факторов, которые говорили бы, что цена на сырьё должна расти». Какую-то корректировку в этот прогноз может внести разве что коронавирус, но полностью его влияние можно будет оценить в лучшем случае в середине марта.

Сахар: маржа у покупателя. Пока…

На рынке сахара картина удручающая.

В этом году, по оценкам ИКАР, будет произведено 7,7 миллиона тонн сахара, при внутреннем потреблении в районе 6 миллионов тонн.

– Излишек накапливается. Его можно выпустить на мировой рынок, но только если очень сильно уронить цены. Потому что, в отличие от зерна и масличных, очевидных покупателей, которые бы с удовольствием приняли наш белый сахар, здесь нет, – объяснил Дмитрий Рылько. – Тем не менее 500 тысяч тонн нам уже удалось пристроить на мировом рынке. Для дальнейшего экспорта нужны стратегические меры, инвестиции в инфраструктуру. Контейнерная перевозка у нас в полтора-два раза дороже, чем у наших друзей из Турции, и это серьёзно ограничивает нашу конкурентоспособность.

Андрей Бодин, председатель правления Союза сахаропроизводителей России, ответил на это, что государство – когда был принят курс на импортозамещение – активно поддерживало отрасль. И теперь в переработке сахара, как и в некоторых других отраслях, наступил момент, когда товара производится больше, чем нужно.

– Нужно было готовиться к этому моменту: что предложение превысит спрос и нам придётся ориентироваться на внешние рынки. А там может быть не очень благоприятная конъюнктура, – сказал Бодин.

По мнению главы Россахара, отрасль стоит перед дилеммой: сокращать производство сахара или продавать его за рубеж по ценам, которые будут ниже, чем на внутреннем рынке. Бодин считает правильным второй вариант.

– Есть определённая цена воспроизводства, которая обеспечивает возвратность вложенных средств – эту потребность можно удовлетворить за счёт внутреннего рынка. А товар, который уходит за границу по биржевым ценам, которые могут быть ниже внутренних, тоже даёт государству какой-то вклад в части формирования налогооблагаемой базы, стабилизации выручки, стабилизации ВВП.

Переход на биржу, с одной стороны, позволит не сокращать площади под сахарной свёклой и сохранит рабочие места, ответил Андрей Клепач, главный экономист ВЭБ.РФ.

– С другой стороны, если посмотреть на практику международных споров и санкций, если цена внутри страны оказывается выше мировой – это основание для введения запретительных или антидемпинговых пошлин. Но многие страны (и Китай, и Турция) идут на это: прячут концы и доказать разницу в ценах невозможно.

Какую политику будет проводить государство в отношении сахарной отрасли, не ясно. Как и при обсуждении масложировой промышленности, со сцены прозвучал тезис о «ювелирной настройке рынка». Пока же сахарная свёкла остаётся одной из самых низких по маржинальности культурой.

– На юге страны с учётом давальческой схемы, надеюсь, какую-то небольшую прибыль аграрии получат, – отметил Дмитрий Рылько.

Александра КОРЕНЕВА

Выразить свое отношение:

Информация об авторе