Нет цены, но вы держитесь?

Какие прогнозы на новый зерновой сезон дают эксперты?

Мировые запасы пшеницы растут, и это не обещает аграриям хороших цен в нынешнем сезоне, уверены специалисты. С кукурузой похожая история – ожидается гигантский урожай в США, кроме того, Украина намерена поставить на экспорт не менее 20 млн тонн. Скорее всего, хорошие цены будут только на подсолнечник, но рекордов здесь ждать не стоит. «В целом сезон выглядит депрессивно», – утверждает гендиректор Института конъюнктуры аграрного рынка Дмитрий Рылько. В конце августа он принял участие в летней конференции ИД «Крестьянин» «Рациональное зерно: как вырастить и куда продать». Впервые мы собрали более полусотни аграриев со всего юга России, чтобы оценить перспективы сбыта наиболее рентабельных сельхозкультур.

Партнёрами мероприятия выступили ООО «Лилиани», компания «Диджитал Агро», а также ООО «Бионоватик».

По отзывам экспертов, текущий сезон складывается совсем не так, как год назад. Тогда рост цен, начиная с августа, спровоцировал доклад авторитетного международного агентства Strategie Grains. Помимо прочего в нём содержался прогноз о сокращении урожая во Франции сразу на 30%. Это просто взорвало рынок.

– В прошлом году нашим производителям зерна повезло. После долгого роста мировые запасы пшеницы, по оценке американского Минсельхоза, пошли вниз, – рассказывает Дмитрий Рылько. – Причиной этого стали два больших катаклизма. Один из них был в Австралии, где второй год подряд случилась дикая засуха. Второй – в Европе, снова засуха в Германии, странах Прибалтики, в Польше, во Франции. И наши российские цены пошли вверх. Рекорд был 248 долларов за тонну, в феврале. Но в этом году мировые запасы снова растут.

Картина в мире «безрадостная», констатирует гендиректор ИКАР. В Евросоюзе урожай пшеницы гораздо выше прошлого года, в США тоже. В Аргентине – ожидается чуть ли не рекордный, Австралия избавляется от засухи и даст больше зерна, чем раньше. Рекорд по зерну и на Украине. В итоге если собрать по всем регионам, то получается предложение на 28 млн тонн больше, чем в 2018 году. Весь этот объём будет давить на рынок. При этом растёт и собственное производство пшеницы на Ближнем Востоке, это традиционный канал сбыта для отечественной пшеницы. Прибавка почти пять млн тонн, такого объёма не было с 2009 года. В странах Африки собственное производство не сократилось, оставшись на прошлогоднем уровне.

Ценовых рекордов в этом году аграрии не ждут

– Как ни странно, многое на рынках зависит ещё и от американской кукурузы, – продолжает Дмитрий Рылько. – С ней получилась целая история. Какая именно? В начале этого года выяснилось, что у американцев будут серьёзные проблемы со сбытом сои в Китай. Это не очень объёмный рынок, но они нацелились произвести побольше кукурузы, чтобы задействовать площади, ранее занятые соей. Стали сеять – напоролись на дожди, таких никогда в истории США не было. Сев сдвинулся на июнь, что очень рискованно. В результате, все думали, что будет катастрофа, а выяснилось, что нет. И запасы американской кукурузы (пока ещё виртуальные) идут вверх. И рекордные урожаи ожидаются на Украине…

Российский урожай пшеницы в ИКАР оценивают умеренно-оптимистически: 75 млн тонн. При этом объём переходящих запасов уменьшается: десять миллионов тонн против 16 млн в 2018 году. Сократится и экспорт, текущая оценка ИКАР – 33 млн тонн, причём есть вероятность дальнейшего снижения до 31 млн тонн. Некоторые южные регионы РФ показали рекордный прирост урожайности в последние дни уборки, что может свидетельствовать о масштабных приписках.

– А начиналось всё совсем по-другому, – констатирует Дмитрий Рылько. – Где-то в середине июня мы оценивали ожидаемый объём пшеницы гораздо выше, под 81 млн тонн. Всё это растаяло. Грандиозный урожай юга России был потерян из-за трёхнедельного суховея.

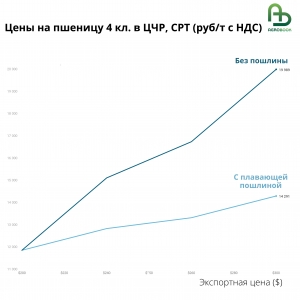

Все вышеперечисленные факторы могут привести к тому, что ряд трейдерских компаний в новом сезоне просто уйдёт с рынка, считает замгендиректора ООО «Торговый дом агрохолдинга “Степь”» по внешнеэкономической деятельности Сергей Ищенко. В первую очередь, это компании, которые хотели нарастить объёмы поставок в новом сезоне – и поэтому заключили договоры перевалки зерна по принципу «тейк о пэй».

– Что это значит? – объясняет эксперт. – Смысл в том, что в договор вводятся условия: компания обязуется, условно говоря, перевалить миллион тонн. И если она сделает меньше, то заплатит штраф. Таким образом, компании, которые рассчитывали, что экспортные цены будут хотя бы не падать, а стабилизируются на уровне 200 долларов за тонну, сделали глобальный просчёт. Увеличив планы по перевалке и заключив договоры по принципу «тейк о пэй», они взяли на себя непосильную ношу.

Качество не в почёте

Что происходит на зерновом рынке сегодня?

– Пока мы не видим драйверов роста цен на второе полугодие 2019 года, – продолжает Сергей Ищенко. – Чтобы цена поднялась до уровня 210 долларов на условиях FOB в глубоководных портах, должны произойти какие-то события, о которых мы не знаем.

Важная примета текущего сезона – крайне низкая разница в цене между условным фуражом (протеин 10,5%) и премиум-качеством (15,3%). Если смотреть на цены «CPT» в Азовском море во второй половине августа, то она составляла всего 880 рублей. Такого, по крайней мере за пять лет, ещё не было, констатирует Дмитрий Рылько.

– Колоссальное предложение очень хорошей пшеницы. Все бегают за фуражом. За весь август с Чёрного моря, за исключением одной лодки, не было ни одной поставки пшеницы с протеином ниже 12,5%. И это плохая новость для тех в России, кто делает ставку на качественную пшеницу.

Сокращение затрат на производство – вечная тема для аграриев

Сложностей добавляет и то, что Украина собрала небывало хороший урожай именно качественной пшеницы. Если раньше украинцы поставляли на экспорт зерно с протеином 10,5-11% и немного хорошей «четвёрки», то сейчас они предлагают рынку рекордные объёмы протеина 12,5% и выше.

– Если смотреть, что отгружают мировые трейдерские компании на наши же традиционные рынки Турции, Ливана, Египта, то они везут туда протеин не 12,5%, а 13,5% и даже 13,7%! – комментирует Сергей Ищенко. – И это блокирует ту хорошую премию, которую традиционно получала российская пшеница к 12,5% – как минимум шесть-семь долларов. Поэтому все удивляются: «А почему нет премии между третьим и четвёртым классом?» Вот и причина. Далее – мы очень надеялись, что качество французской пшеницы будет ниже их экспортных стандартов. Что они получат фураж. Но они мало того что собрали свыше 38,5 млн тонн, так ещё и весь запас – экспортного качества. И их цена ниже, чем предложение нашей пшеницы на тендерах той же египетской GASC (государственная компания, занимающаяся поставками продовольствия. – Прим. авт.).

По словам Дмитрия Рылько, всё это отражается на торгах: доля России в тендерах GASC в этом году самая низкая за последние пять лет, 44%. Цены опустились уже ниже 185 долларов за тонну.

– Добавлю ещё два слова о пшенице премиального качества, – продолжает Сергей Ищенко. – Мы подразумеваем под ней пшеницу с протеином 15,3% и выше. Это то качество, которое даёт прирост цены при поставке в европейские страны. К сожалению, в нынешнем году это единичные случаи, потому что прибалтийская пшеница подорвала потенциал российских производителей. Даже при высоком протеине натура нашей пшеницы (около 730-740 г/л) ниже, чем нужно. И высокопротеиновая, но низконатурная пшеница не является премиальной в этом сезоне.

Несмотря на все трудности, в ближайшее время цены могут немного подняться, сходятся во мнении эксперты. На сегодня предложение на рынке максимальное, ситуация на пике падения, но скоро начнёт медленно выравниваться.

– Надеемся, что одним из факторов, который позволит нам немного расправить крылья, станет Украина, – говорит Сергей Ищенко. – Мы планируем, что она будет плавно уходить с пшеничного рынка. До 15 сентября у них должен начаться массовый экспорт рапса из порта Николаев. Большие пароходы пойдут в страны Юго-Восточной Азии. Второе – это подготовка к экспорту очень большого урожая кукурузы, 21,5 млн тонн по оптимистическому прогнозу и 19,5 млн тонн – по пессимистическому. Это те продукты, которые будут давать маржинальность. На сегодня компании просто сливают пшеницу с протеином 11,5% и 12,5%. Поэтому когда уйдёт Украина, а вероятно, и оправдается прогноз по нулевому экспорту из Австралии (это должно случиться в октябре), мы сможем увидеть какие-то подвижки по ценам.

Государство вмешается?

Есть ещё один фактор, который влияет на рынок, говорят эксперты, – сугубо российский. Это приход в зерновой бизнес банка ВТБ. На сегодня он консолидировал около трети инфраструктурных активов рынка и, судя по всему, останавливаться на этом не намерен. В прошлом году ВТБ купил долю 33,7% в Новороссийском комбинате хлебопродуктов (НКХП), одном из крупнейших в стране зерновых терминалов. Кроме того, за долги компании «Сумма» (принадлежала Зиявудину Магомедову, находится под следствием по подозрению в мошенничестве на сумму 11 млрд рублей. – Прим. авт.) банку перешли 50% минус одна акция в Объединённой зерновой компании (ОЗК), которой принадлежит контрольный пакет НКХП. ВТБ купил и другой мощный зерновой терминал – Новороссийский (НЗТ), а также приобрёл контрольный пакет железнодорожного холдинга «Рустранском». Наконец, с августа 2019 года банку принадлежит крупная трейдинговая компания «Мирогруп ресурсы» (ранее её единоличным владельцем был Андрей Долуда, сын вице-губернатора Краснодарского края и атамана Кубанского казачьего войска Николая Долуды. – Прим. авт.).

Как стало известно недавно, ещё в конце июня глава ВТБ Андрей Костин направил Владимиру Путину письмо, в котором предлагал президенту РФ создать на базе активов банка крупнейшую госкомпанию – оператора зернового рынка. По мнению Андрея Костина, это могло бы повысить контроль за экспортом зерна, на котором сейчас якобы доминируют иностранные компании, действующие не в интересах отечественных аграриев: Glencore, Cargill, Louis Dreyfus, Cofco.

«Принимая во внимание экспортный потенциал российской агропродукции (эквивалент $ 45 миллиардов в 2024 году), а также важность обеспечения устойчивого оборота зерна в контексте национальной продовольственной безопасности, группа ВТБ проработала вопрос о создании национального лидера – вертикально интегрированного оператора «Объединённый зерновой холдинг».

Новый холдинг может консолидировать связанные с экспортом и хранением зерна активы и «взять на себя функции ведущего трейдера российской пшеницы», – цитировали письмо Костина в информагентстве Reuters.

В заключение своего письма глава ВТБ просил Владимира Путина помочь банку с покупкой ещё одного зернового терминала в Тамани (50% принадлежит украинскому холдингу Kernel), добавить денег на строительство инфраструктуры, а также подготовить решение о приватизации части Объединённой зерновой компании. Этот вопрос обсуждается уже много лет, но откладывается из-за того, что на балансе ОЗК находится государственный зерновой интервенционный фонд.

Эксперты негативно отнеслись к идее г-на Костина.

– Чем больше конкуренция на зерновом рынке, тем лучше российским аграриям, монополии же на зерновом рынке, наоборот, неэффективны и рано или поздно прекращают своё существование, отмечал в интервью «РБК» президент Российского зернового союза Аркадий Злочевский.

Учитывая планы ВТБ нарастить экспорт зерна до 6 млн тонн в 2019 году, у трейдеров это письмо также не вызвало оптимизма. В Минсельхозе идею приватизации части ОЗК снова сочли преждевременной.

Как ситуация будет развиваться дальше, пока сложно сказать, но уже сегодня ВТБ покупает зерно у аграриев по чуть завышенной, чем в среднем по рынку, цене.

– Что такое сейчас ВТБ? – задаётся вопросом Дмитрий Рылько. – Это железнодорожный оператор «Русагротранс» (входит в «Рустранском». – Прим. авт.), «НЗТ», «Мирогрупп ресурсы». Прибыль они считают по всей группе, а значит, могут друг другу сделать какие-то скидки. И по итогам сезона – отрапортовать наверх, что стали лидерами рынка.

В краткосрочной перспективе аграрии от повышения цен выиграют, но если смотреть «в длинную», то издержек будет больше из-за возможного монополизма, уверены эксперты. Как только государство начинает само регулировать рынок зерна, это приводит к плачевным результатам.

Но в конечном итоге, всё зависит от того, какую команду наберут в ВТБ и как будет строиться его бизнес.

– Если просто взять 50 или 100 человек, которые действуют несогласованно, и не иметь при этом детально проработанного программного обеспечения, технологий продаж, логистических схем, то вряд ли можно достичь тех же конкурентных преимуществ, которые имеют другие участники рынка, – комментирует Сергей Ищенко.

Подсолнечник, кукуруза, бобы

Напоследок эксперты оценили ценовые перспективы других сельхозкультур, актуальных для аграрного юга.

По словам Сергея Ищенко, отечественным производителям кукурузы их украинские коллеги вряд ли дадут «поднять голову».

– Разница между новым и старым урожаем ещё в конце июля составляла 22-25 долларов, – рассказал он. – После того как в августе Минсельхоз США улучшил прогноз по их кукурузе и Украина заявила об очень высоком урожае, цены просто обрушились до 162 долларов за тонну. Это ужасно. Мы надеялись на корейский рынок, но поставка румынской кукурузы закрыла серьёзные потребности тамошних калибровочных заводов. И надеяться, что наша кукуруза воспрянет духом и цена будет хотя бы 165-168 долларов за тонну, не приходится.

С представителем агрохолдинга «Степь» согласен и Дмитрий Рылько.

– С рынком нам не везёт. Мы находимся в тени великого соседа – Украины, тягаться с её максимальными 30 млн тонн на экспорт мы не в состоянии, наш пик был пять млн тонн. Несмотря на это, по всем регионам России ожидаются прибавки по сравнению с прошлым годом. Сейчас началась сезонная просадка цен. Ситуация может развернуться, если в США что-то кардинально поменяется и будут погодные катаклизмы.

Что касается масличных, то, опять же, есть две великих «подсолнечных» державы: Украина и Россия. И у них, и у нас мы ожидаем очередных рекордов производства. Есть хорошие факторы, обещающие, что темпы роста потребления масел в мире превысят темпы роста производства. И это хорошо. Но есть и другое: то, что происходит в Китае. Мало того что они отказались от импорта американской сои, но самое неприятное – у них бушует АЧС, и этой болезнью охвачено примерно половина от всего поголовья свиней, которое есть в стране. А на старте АЧС в Китае было сосредоточена половина всего мирового поголовья свиней… Поэтому на фоне такого колоссального бедствия у них снижается спрос на все шрота, и это серьёзно бьёт по ценам шротов в мире. И это плохая новость.

Тем не менее наш текущий прогноз – 13 млн тонн подсолнечника в 2019 году в чистом весе после доработки. Весь прирост производства пойдёт на внешний рынок в виде подсолнечного масла.

Сахар. Излишек производства может составить свыше миллиона тонн. Больше чем в прошлом году – цены падают, и мы ничего с этим не можем делать.

Бобовые. Пока что всё депрессивно, в связи с тем что Индия, несмотря на обещания, по-прежнему не закупает больших объёмов. Однако есть ощущение, что прошлогоднее падение рынок преодолевает, и к новому году цены пойдут вверх. Но они всё равно не достигнут того фантастического уровня, на котором были пару лет назад. На мировом рынке бобовых мы находимся в тени Австралии и Канады, но мне кажется, со временем это будет меняться. В той же Австралии издержки аграриев при производстве бобовых выше, чем у российских коллег. К тому же у нас лучше климатические условия.

Есть и ещё одна тенденция, которая может сыграть свою роль. Во всём развитом мире увеличивается количество мощностей по производству горохового протеина. Это новейшая тема, и она набирает обороты. Многие этим увлечены, и туда идут значимые инвестиции. Есть вероятность, что в ближайшие лет пять горох будет очень сильно востребован, – резюмировал Дмитрий Рылько.

Тимур САЗОНОВ

Фото Ирины Бабичевой

Как сократить затраты на производство пшеницы?

Эксперты делятся опытом

Гендиректор ООО «Лилиани» Армен Налбандян:

– Мы имеем большой опыт в том, чтобы создавать дополнительную прибыль только за счёт выстраивания другой агрологистики. Потери времени при уборке урожая приводят к тому, что происходит самоосыпание зерна. Это деньги, которые утекают только потому, что неправильно организован технологический процесс. Мы предлагаем трёхзвенный вариант, когда между комбайном и машиной ставится бункер-накопитель. Благодаря ему комбайны работают без остановки и исключают потери до 25% времени. Без добавления новых комбайнов мы сдвигаем сроки уборки.

Многих интересует, что делать с влажным зерном, как его хранить и сушить. По сути, сушить его не надо. Влажное зерно можно безболезненно хранить в пластиковых рукавах, и это даст время спокойно закончить уборку. Представьте, что у вас есть зерно с влажностью 15-21%, а также с 9-10%. Если вы имеете возможность хранить влажное зерно, то через правильное миксование вы доводите его до кондиции не только по влажности, но и по качеству. Это происходит через двухсекционные бункеры-перегрузчики, миксование идёт при выгрузке. Похожие вещи мы уже делали в Ростовской области, и это давало экономический эффект.

Директор R&D, Диджитал Агро Алексей Трубников:

– Мы занимаемся анализом данных применительно к базису любого сельхозбизнеса – земле. Почему многие пытались заниматься точным земледелием и у них не получилось? Наш ответ – неравномерность почв. На каждом поле есть участки, имеющие разное полодородие, и соответственно, вносимые удобрения могут иметь разный КПД.

Какова технология нашей работы? Схема проста: сначала на основе анализа тысяч снимков со спутника мы строим наш авторский индекс устойчивого плодородия, где поля окрашены на зоны, которые дают средние, высокие и низкие урожаи. Но мало эти зоны выделить, надо точно установить, с чем связано снижение плодородия. Поэтому следующий этап – почвенный анализ. Как показывает наш опыт, в основе подавляющего большинства случаев снижения плодородия не агрофизика почв, а рельеф. Далее идёт подготовка карт заданий, с корректировкой норм удобрений. Карты загружаются в технику, и она дифференцированно вносит удобрения. Важный вопрос: выравнивать урожайность по всему полю или поддерживать сильные участки? Только второе. Уже через год такой подход может дать до двух тысяч рублей дополнительной прибыли на гектар. А через четыре года – до четырёх тысяч рублей.

Представитель ООО «Бионоватик» в Ростовской области Иван Лысенко:

– Наша компания занимается производством биологических средств защиты и удобрений для сельского хозяйства. На рынке Ростовской области мы уже три года. Официальный дистрибьютор – ЗАО «БиоАгроСервис».

Само производство находится в Казани, это высокотехнологичное предприятие. У нас стоят три линейки ферментеров, есть сушилки, которые позволяют производить сухие микробиологические препараты, цех по испытанию… Мы поставляем гарантированно качественный продукт. От лаборатории до производства мы отбираем пробы до 12 раз.

Линейка препаратов включает в себя: стимулятор роста, наш флагман Biodux, органические удобрения Organit P (фосфор-, калиймобилизатор) и Organit N (азотфиксатор). Есть три биологических фунгицида, два на бактериальной основе (Orgamica S, Pseudobacterin-3) и один на грибной (Orgamica F). Два биоинсектицида (BioSleep BW, BioSleep BT). Сейчас у нас выходит на рынок новый препарат, который снимает последействие «Евролайтинга» и других подобных технологий. Аналогов ему нет. Запускаются масштабные исследования: если они пройдут успешно, в следующем году препарат пойдёт в коммерческое производство.

Мы считали: применение нашей схемы обработок семян и растений приносит от трёх до пяти рублей на каждый вложенный рубль.